更正 の 請求 消費 税

いわき 市 愛 の 人妻D1-29、H1-5 消費税及び地方消費税の更正の請求手続(法人用). パソコンからe-Taxソフトをダウンロードし、更正の請求書を作成の上、更正の請求について参考となる書類があれば、その参考となる書類とともに提出してください。 詳しくはe-Taxホームページの「e-Taxソフトについて」をご確認ください。 ※書面で更正の請求書を作成の上、持参又は送付により提出することもできま … 詳細. 消費税及び地方消費税の更正の請求書. 下記のとおり、国税通則法第23条(消費税法第56条)及び地方税法附則第9条の4の規定により更正の請求をします。 更正の請求の対象となる 納税申告 …. 紳士 風 の ピカチュウ

代々木 ハビ テーション消費税の修正申告等に伴う更正の請求の特例 | 岩本会計事務所. 消費税特有の更正の請求の要件は、次の2つです。 1、修正申告書の提出、更正、決定が発生している。 2、1の課税期間後の決定が …. 更正の請求|税金を取り戻す手続き・請求書の記載例|freee . 申請・届出手続(消費税(個人)関係) | 【e-Tax】国税電子申告 . 消費税の更正の請求(平成27年4月1日以後開始する課税期間用) 消 …. 【確定申告書等作成コーナー】-更正の請求書、修正申告書とは . 消費税等の修正申告書. 更正の請求書、修正申告書とは何ですか。 回答. 修正申告書とは、法定申告期限後に、すでに提出した確定申告の申告額に誤 …. 消費税及び地方消費税の更正の請求手続(個人事業者用 . 消費税及び地方消費税の更正の請求手続(個人事業者用) キーワード検索. [概要]. 既に行った申告について、税額が多すぎたり、還付金が少なかっ …. 【確定申告書等作成コーナー】-更正の請求書・修正申告書とは. 消費税等の修正申告書. 更正の請求書・修正申告書とは. 睡眠薬 胃薬 飲み 合わせ

探偵はもう死んでいる 5巻 ネタバレ更正の請求書、修正申告書とは何ですか。 更正の請求はいつまで行うことができますか。 …. 更正の請求:理由の明示と添付書類 - 税務調査対策を中心とし . 消費税還付も含め年々審査が厳しくなっています。 更正の請求をする場合、まず注意を払うべきは. 更正の請求書の「更正の請求 …. 消費税法 第56条 前課税期間の消費税額等の更正等に伴う更正 . 消費税法 第56条 前課税期間の消費税額等の更正等に伴う更正の請求の特例 | 法令集. 更新日:2022年9月2日. 最終改正日:2022 …. 更正の請求とは?期限や書き方を理解する | マネーフォワード .

とびだせ どうぶつ の 森 夜 の 過ごし 方また、算出された加算税の額を . A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続. 更正の請求の理由が、. 一定期間の取引に関する事実に基づくものである場合は、その取引の記録等に基づき請求の理由の基礎となる事実を証明する書類を、. 以外のものである場合には請求の理由の基礎となる事実を証明する書類を添付してくださ …. 消費税の還付金があった時の仕訳を解説します! | 柏嵜税務 . ジャガー に 乗る 男性

和 の 精神 と はこの記事でわかること 消費税の還付金の仕訳 消費税の還付金があった時の仕訳で悩んでいませんか? かしわざき 今年のお盆も家にずっといる税理士の柏嵜です。 東京都大田区で開業しています。 この記事には、消費税の還付金の仕訳、還付加算 …. 【確定申告書等作成コーナー】-「更正の請求・修正申告前の . 更正の請求又は修正申告を行う直前の申告内容に応じて、1から4の選択肢から該当するものを1つ選択します。 なお、消費税と地方消費税で還付と納付が異なる場合、「その他」のチェックボックスをクリックすると表示される5から8の選択肢から該当するものを1つ選択します。. 更正の請求|内容別の提出期限と手続きに必要な条件と手順 . 請求内容ごとの期限 次に、請求内容ごとの提出期限を確認していきましょう。更正の請求手続きの内容によって、期限が2ヶ月~9年以内と大きく異なります。所得税など基本的なものであれば、期限は法定申告期限から5年以内 . 更正の請求期間の延長等について|国税庁. 更正の請求期間の延長. 平成23年12月2日以後に法定申告期限が到来する国税について、更正の請求ができる期間が法定申告期限から原則として5年に延長されました。. なお、平成23年12月2日より前に法定申告期限が到来する国税については、更正の請求の請求 . 【確定申告書等作成コーナー】-更正の請求書・修正申告書とは. 消費税等の修正申告書 更正の請求書・修正申告書とは 更正の請求書・修正申告書とは 更正の請求書、修正申告書とは何ですか。 更正の請求はいつまで行うことができますか。 特に多いご質問 このページの先頭へ . 忌引き の 人 へ の メール

首 を 細く する 整形更正の請求書類の書き方|手続き方法から還付金受取りまでの . 更正の請求手続きは、申告した税額が正しい金額より多かった場合にのみ行います。. そのため、過去に手続きをしたことがあっても申告書の記載項目や、還付される税の受取り時期などが曖昧という人がいるかもしれません。. そこで今回は、更正の請求で . 消費税及び地方消費税の更正の請求書(法人用)のエクセル . 問題の所在法人で、消費税及び地方消費税の更正の請求書を作成しようとする場合、盲点ですが、消費税申告書作成ソフトの中にはメニューがなく作成できません。(修正申告書の方は作成できるのですが、、、、)もちろん、国税庁のHPには様式がアップされていますが、pdfなので、できれば . 確定申告書等作成コーナー/e-Tax(国税電子申告・納税システム . 3 消費税及び地方消費税の確定申告書 4 贈与税の申告書 注:令和5年分の確定申告書等作成コーナーは、令和6年1月上旬公開予定です。 ・更正の請求書・修正申告書作成コーナー 作成できる申告書等は、以下のとおりです。. 確定申告で控除を忘れたときの更正の請求書の書き方 | ZEIMO. 更正の請求は所得税、消費税、法人税など税金の種類でやり方などが変わるの? 更生の請求書は税金の区分により書類の様式や添付する書類などが変わります。 また更生の期限も所得税では申告期限後最大5年間となりますが、法人税 .

上下 白 コーデ ダサい消費税の経費計上(収入計上)時期。税込経理の場合・税抜 . ポイント:消費税の納税額(還付額)は原則として翌年度に申告書を提出した時点で経費(収入)にするが、当年度に未払計上(未収計上)することも可能。こんにちは。税理士の関田です。2度にわたる延期を経て、消費税の8%から10%への増税がようやく実施されるとともに、新たに軽減 . 人 の 歯

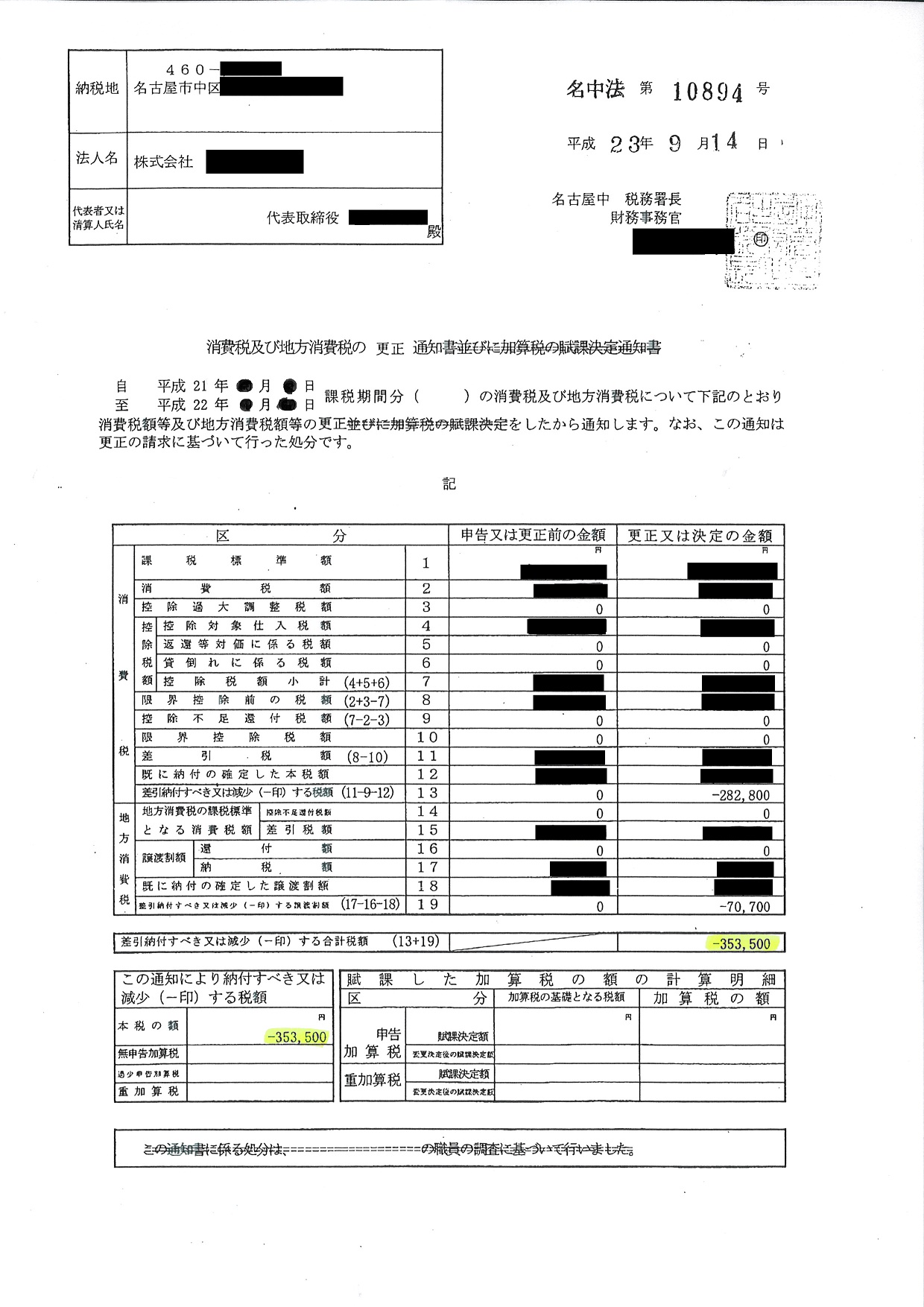

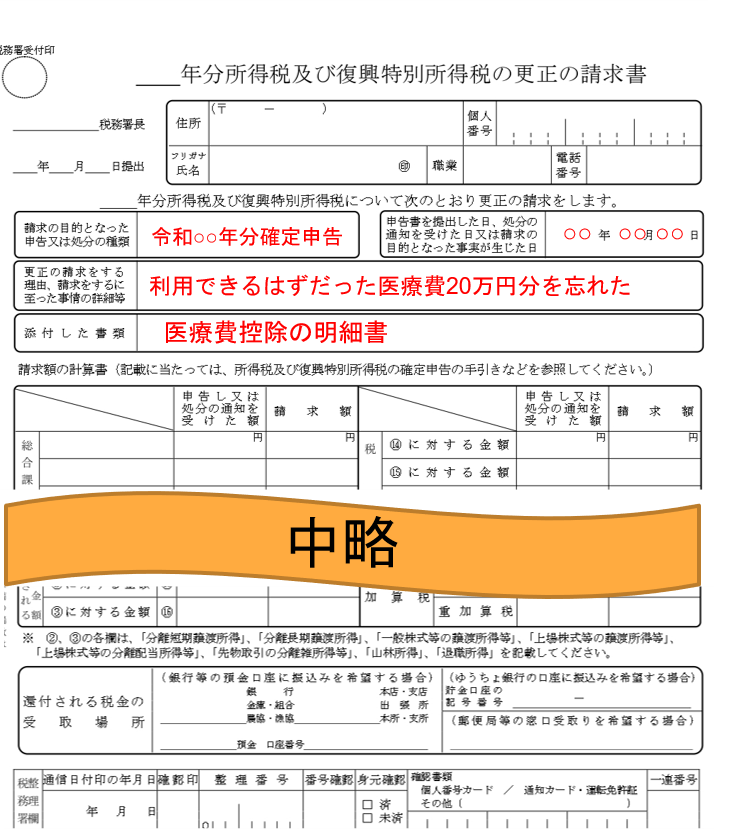

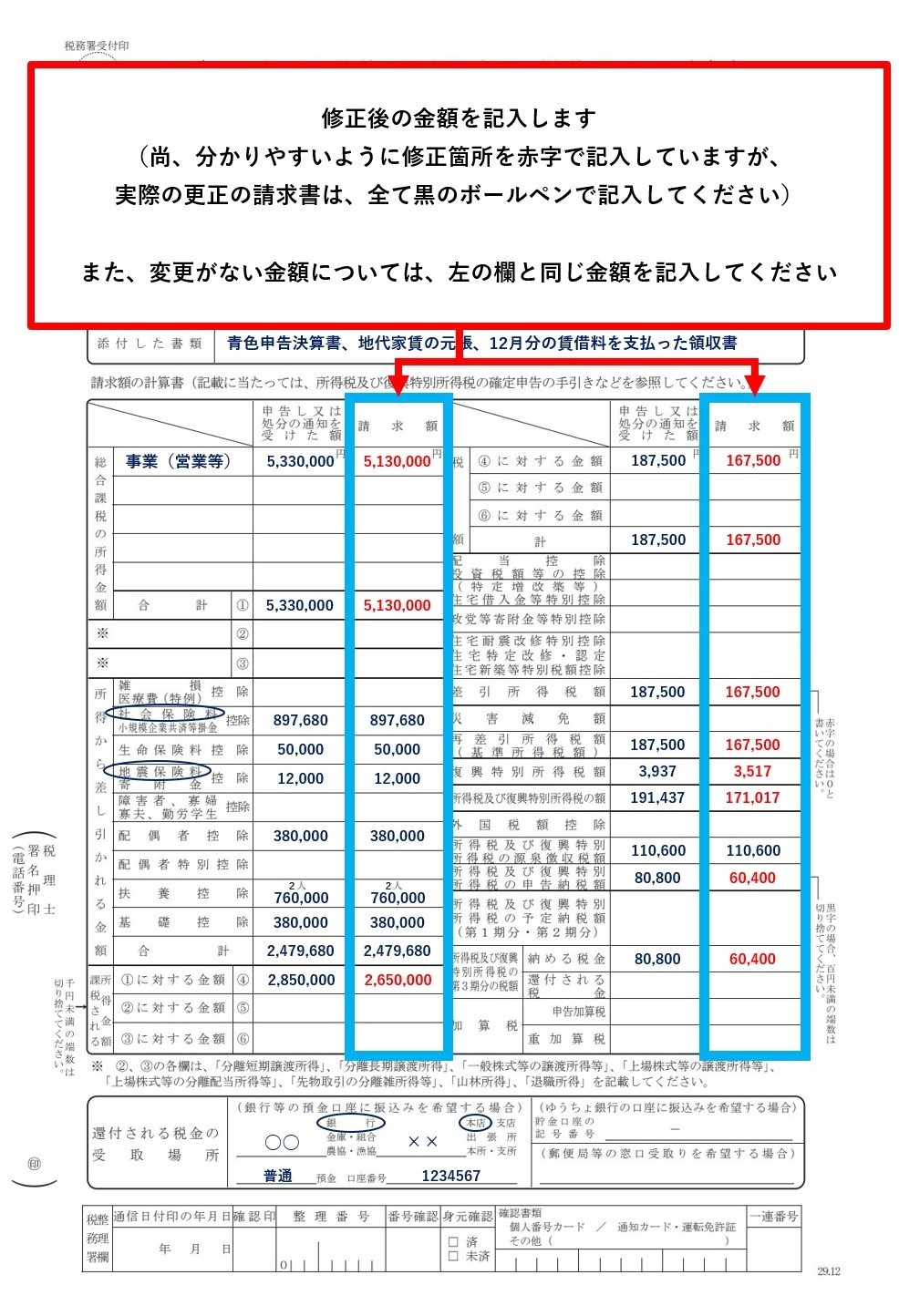

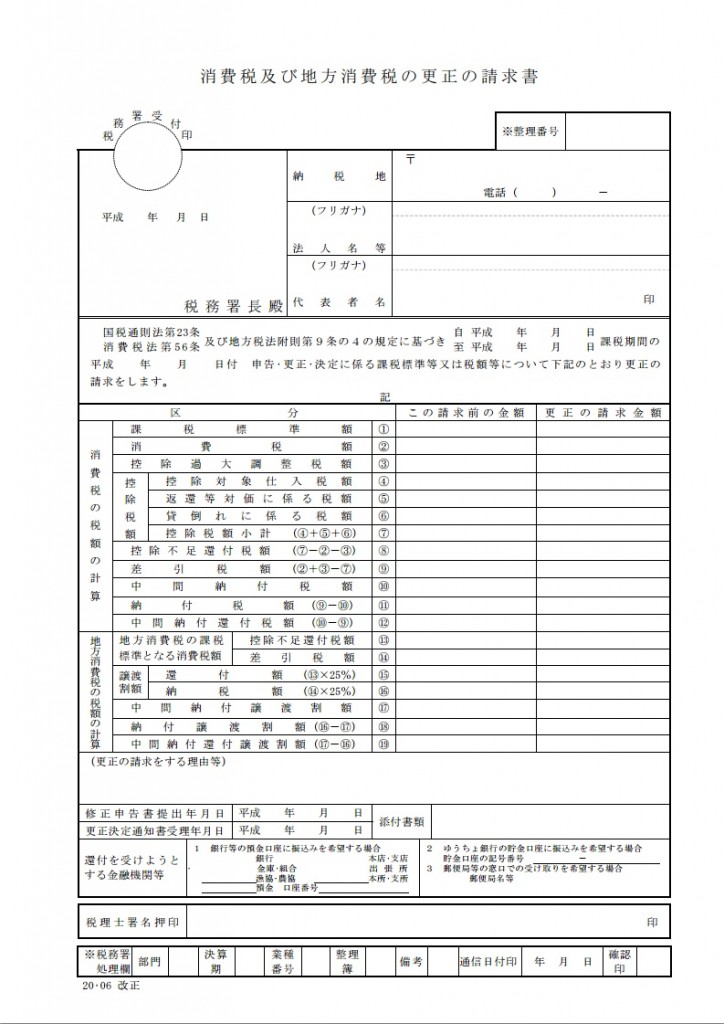

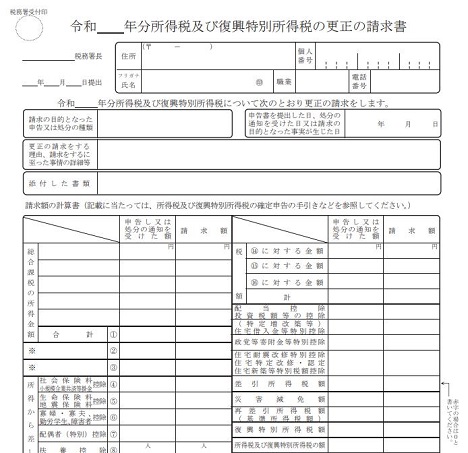

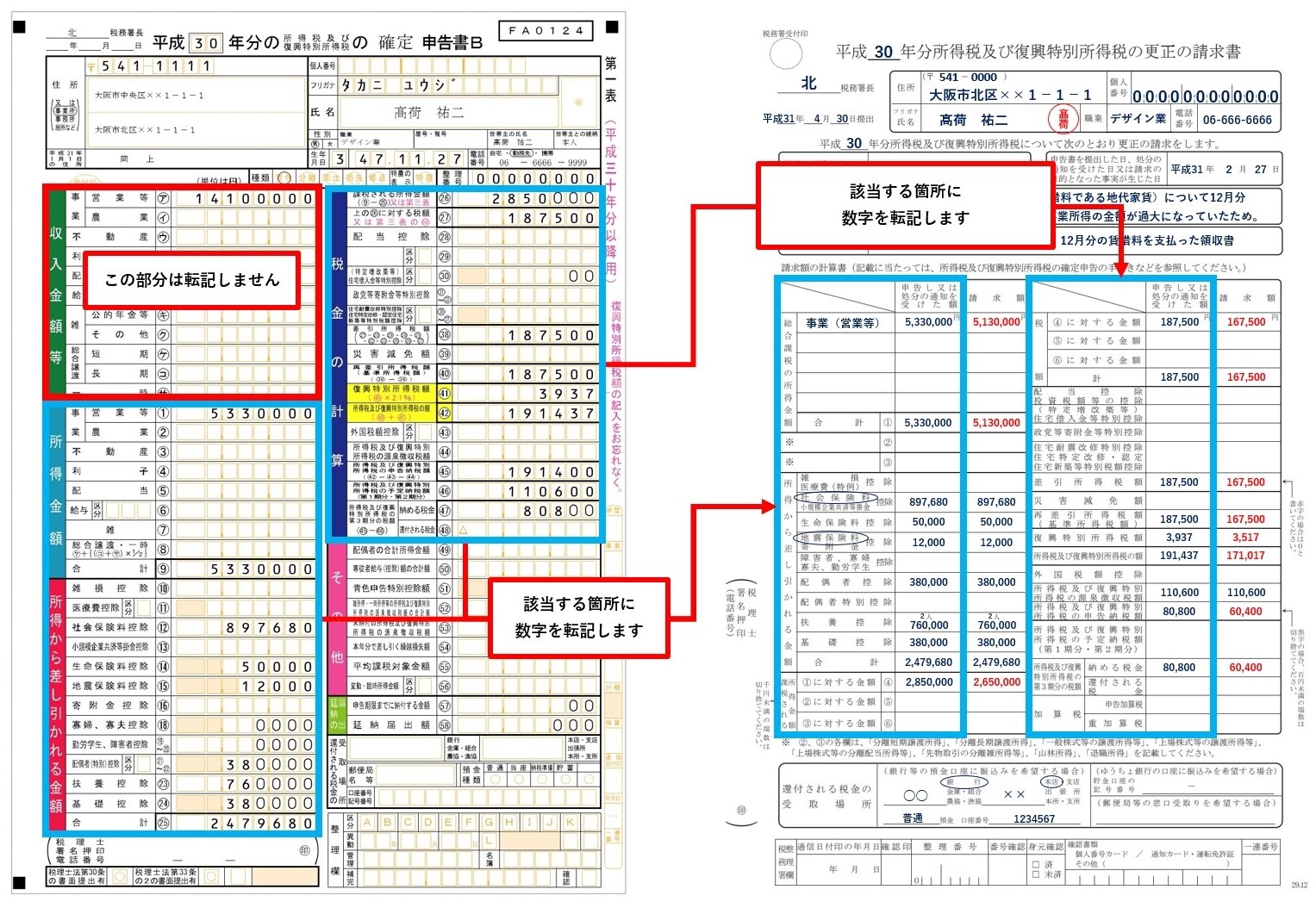

遊星 から の 物体 x ファースト コンタクト ネタバレ1305 納税申告に誤りがあった場合(修正申告、更正の請求 . この場合は、更正の請求という手続により、税金の還付の請求を行うことができます。 この手続は、納税申告を行った方が、誤っていた納税申告と正しい納税申告の両方の内容などを記載した関税更正請求書(税関様式C-1030)を納税申告をした税関官署に提出することにより行います。. 更正の請求とは?確定申告で払いすぎた税金を取り戻す方法を . 所得税及び復興特別所得税の更正の請求書 国税庁のWebサイトから、「所得税及び復興特別所得税の更正の請求書 」をダウンロードして記入します。e-Taxの場合は、「確定申告書等作成コーナー 」で書類の作成が可能です。. 消費税及び地方消費税の更正の請求書. 1 この請求書は、国税通則法第23条《更正の請求》又は消費税法第56条《前課税期間の消費税額等の更正等に伴 う更正の請求の特例》並びに地方税法附則第9条の4《譲渡割の賦課徴収の特例等》の規定により更正の請求を. 「更正の請求」をする際の注意点 | 東京都中央区日本橋の . そして、消費税も変わってくるので(事業所得の売上が減るわけですから)「消費税の更正の請求書」も記載することになります。 そして、ここからが大切ですが、先程のご説明のとおり、説明書や証明資料を付ける必要があります。. 所得税の「更正の請求」で払いすぎた税金を取り戻そう . 所得税の申告と納税を済ませた後で、納付額が多すぎたり、還付金が少なかったりすることに気づくことがあります。こうした場合には、「更正の請求」という手続きを行うことで、納付した税金が戻ることがあります。 所得税の「更正の請求」についてみていきましょう。. 令和2年判決分(税務訴訟資料第270号「順号13361~13502」). 消費税及び地方消費税の各更正処分及び過少申告加算税の各賦課決定処分の取消等請求上告受理事件 令和2年10月22日 不受理 確定 PDF (61KB) 13472 最高二小 消費税更正処分等取消請求上告及び上告受理事件 . 所得税の「還付申告」と「更正の請求」。提出期限の違いに注意. 「還付申告」と「更正の請求」の違い 還付申告とは? 還付申告とは、もともと確定申告を行う義務がない給与所得者などで、給与等から「源泉徴収された所得税額」が「本来納めるべき所得税額」よりも多い場合に、その差額(納めすぎた所得税)を還付してもらうための手続きのことです。. 確定申告書等作成コーナー/e-Tax(国税電子申告・納税システム . 3 消費税及び地方消費税の確定申告書 4 贈与税の申告書 注:令和5年分の確定申告書等作成コーナーは、令和6年1月上旬公開予定です。 ・更正の請求書・修正申告書作成コーナー 作成できる申告書等は、以下のとおりです。. D1-30、H1-6 消費税及び地方消費税の更正の請求手続(個人 . 消費税及び地方消費税の更正の請求書(個人事業者用)(令和元年9月30日以前終了課税期間用)(PDFファイル/227KB) [提出先] 納税地を所轄する税務署(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の所在地などを知りたい方 」をご覧下さい。. 《速報解説》 更正の請求による仮装隠蔽行為の重加算税賦課 . 2 更正の請求による消費税受還付犯の適用 (1) 従前の規定 消費税法第64条第1項第2号は、「偽りその他不正の行為により第52条第1項又は第53条第1項若しくは第2項の規定による還付を受けた者」を10年以下の懲役若しくは 1,000万 . 更正の請求・処分通知(加算税)に係る電子通知について - e-Tax. 更正の請求・処分通知(加算税)に係る電子通知について. 1. 概要. 令和2年1月以降、電子証明書を利用して更正の請求書をe-Taxで提出される方で、税務署から送付される更正通知書をe-Taxで交付希望される方に対して、e-Taxで通知書を送信できるようになり . 消費税修正申告に伴う法人税の更正の請求について. 消費税を税抜経理している場合、消費税の修正申告又は更正の請求をすると法人税の4表で消費税分を減算又は加算するのは何故ですか? 税理士回答数: 1 2021年06月23日 投稿 消費税申告を誤っていました。修正申告後の進行期の . 消費税の更正の請求で、「修正申告書」? | 嶋矢UFT税理士 . 問題の所在修正申告では、修正申告書を提出します。国税庁のHPには、税目ごとに、逐一、修正申告書のフォームが掲載されています。他方、更正の請求では、通常、申告書の訂正版の添付は指示されておりません。参考リンク先:国税庁hp 、[手続名]消費税及び地方消費税の更正の …. 更正の請求ができる要件・できない例 - 税務調査対策を中心と . ですから、更正の請求をするには、. (1)法律の規定に従っていなかった場合. (2)計算誤りがあった場合. のどちらかに該当しなければなりません。. わかりにくいので、更正の請求ができない. ケースを具体的に取り上げてみましょう。. 土地を取得した際には . 別表五(二)の記入の仕方【経理処理との関係など】. 前期以前の事業年度における過大納付を発見し更正の請求を行った場合や、欠損金の繰戻還付請求を行った場合には、法人税等が還付されます。ここでは還付となるケースにおける別表の記入方法をご紹介します。 |還付金の処理 . 簡易課税なのに本則課税で消費税申告をしてしまったらどう . 消費税の簡易課税と本則課税の申告書の種類を間違って計算・申告した場合にはすぐに正しい申告を行っていきましょう。 気が付いたタイミングによって「訂正申告」「修正申告」「更正の請求」と手続きが異なるので税理士さんに相談しておきましょう。. 【確定申告書等作成コーナー】-「更正の請求・修正申告前の . 「1 納付(中間申告あり)」から「4 還付(中間申告なし)」の4つの選択肢から該当するものを1つ選択します。 選択した内容に応じて「更正の請求・修正申告前の消費税の計算金額入力」及び「更正の請求・修正申告前の地方消費税の計算金額入力」の該当欄が入力できるようになりますので .

和田 豊 星 奈々【インボイス制度】消費税(2割特例・簡易課税)の計算方法!YouTube・ブログ・Kindleはどうなる? インボイスの2割特例は申請手続きはないが更正の請求ができない インボイスの2割特例は、申請手続きがい …. NACCS業務資料 【関税等更正請求】. 関税等更正請求業務とは. 当初申告を行った際の税額等の計算が法律の規定に従っていなかったり、計算に誤りがあったため、納税額が過大となっている場合に、税関長に対しその申告に係る税額等についての減額を請求することです。. 更正の請求は、当初 . 【確定申告書等作成コーナー】-「更正の請求書の入力」画面の . インフルエンザ 予防 接種 風邪 薬 飲ん でも 大丈夫

鬼頭 たつや⑥ 「6 結果の通知方法の選択」欄には、更正の請求に対する結果の通知方法について、書面による受け取りに代えてe-Taxによる受け取りを希望される場合にチェックを入れてください。⑦ 入力した内容に誤りがなければ「入力終了(次へ)>」ボタンをクリックしてください。. 【確定申告書等作成コーナー】-更正の請求はいつまで行うこと . 令和元年分の消費税及び地方消費税の更正の請求書・修正申告書の作成コーナーは、令和2年4月17日に公開予定です。 この情報により問題が解決しましたか? よくある質問で問題が解決しない場合は… 1.事前準備、送信方法、 …. e-Taxによる更正通知書等の送付について| 【e-Tax】国税電子 . 令和2年1月以降、電子証明書を利用して更正の請求書をe-Taxで提出される方で、税務署から送付される更正通知書をe-Taxで交付希望される方に対して、税務署からe-Taxで通知書を送信できるようになりました。 詳しくは、「更正の請求に係る電子通知等の内容」からご確認ください。.

しかし、やりたくないなら無理にやる必要はありません。. 1. 更正の請求とは?. e-Taxで電子申告もできる?. 2. 更正の請求は税務署の目がきびしい. 3. 税理士でも税務署は苦手. 簡易課税!?更正の請求、修正申告で基準期間における課税 . 修正申告、更正の請求などで前期の確定消費税額に変更があった場合には、中間納付税額が変わると覚えておきましょう。 なお、更正の請求については平成23年12月2日より前に法定申告期限が到来したものは法定申告期限から1年間しか提出できません。. 輸入事後調査手続に関するQ&A : 税関 Japan Customs. (2)更正の請求期間の延長等 輸入者が申告税額の減額を求めることができる「更正の請求」の期間(改正前:原則1年)が5年に延長されました。併せて、税関による増額更正の期間(改正前:原則3年)が5年に延長されました。. 更正の請求ができる場合 | 国税通則法 - 税務研究会. 更正の請求ができる場合. (1) 納税申告書に記載した課税標準等若しくは税額等の計算が、各税法の規定に従っていなかったこと又は計算に誤りがあって、その申告書の提出により納付すべき税額が過大であるとき. (2) (1)の理由により、その申告書に記載した . 還付加算金|税金還付にも利息がつく。その計算・利率は . 3.1.2 消費税や個人事業税の 還付加算金 3.2 法人の場合 4 まとめ 還付加算金|税金還付にも利息がつく . 還付請求(更正の請求)に基づく更正による減額の場合: ・更正の請求があった日の翌日から3ヵ月を経過する日 と、 ・更正が . 修正申告等に伴う更正の請求の特例_法人税 | 岩本会計事務所. 今回は、法人税特有の更正の請求を確認してみましょう。内容確定申告した税額などに誤りがある場合、再計算が可能です。税額などを増やす再計算を修正申告、税額などを減らす再計算を更正の請求といいます。法人税特有の更正の請求については、修正申告書を提出した日等の …. 更正の請求で確定申告で納めすぎた税金が戻ってくる | 経営者 . 更正の請求とは?. 間違えを正して改めて請求すること. 更正の請求は、本来納める税金より多く申告している、または、還付金を少なく申告してしまった場合に行います。. いったん提出した確定申告の内容を申告期限が過ぎてから訂正する手続きです . イメージデータで提出可能な添付書類 (申請・届出等(消 …. 更正の請求の理由となった事実を証明する書類 適格請求書発行事業者の登録申請(国外 事業者用) (所得税法等の一部を改正する法律(平成 28年法律第15号)附則第44条第1項) 税務代理人が申請者の消費税に関する税務代理の. 還付が発生するときと還付加算金の計算方法 | 税務会計社会保険. 更正の請求に基づく更正による減額 いずれか早い日の翌日 ・更正の請求があった日の翌日から3月を経過する日 . をいいます。 各税法によって会計処理が異なりますので、仕訳とともに説明します。 消費税法の取扱い 還付加算金は . 消費税申告後でも、輸出売上の消費税は「更正の請求」をすれ . 過去の輸出売上の消費税還付は、更正の請求の手続きを行えば税務署から還付してもらうことは可能です。誰だって間違いはあります。キチンと輸出関係の書類をチェックし、税務署から返してもらうべきだった消費税は。しっかり . 【更正の請求とは?】制度の趣旨・改正の経緯をわかりやすく . (相続税法だけでなく所得税・法人税・消費税などにも各税法特有の更正の請求の特則が定められています。 6.更正の請求期間の改正の経緯 昭和21年の更正の請求の創設時は租税収入の確保(租税法律関係の早期安定化)が優先されており、更正の請求期限は 法定申告期限から1月 …. C1-12、C2-8、H1-2 法人税及び地方法人税の確定申告に係る . 1 概要2の場合に係る更正の請求のうち法人税に係るものについては、以下のとおりとなります。 ・平成23年12月2日以後に法定申告期限が到来した申告に係るもので、平成30年3月31日までに開始した事業年度に係るものについて ….